複数の人からお金を集めて、誰かが困ったときに、他の加入者が全体で助けるという仕組みは、「共済」も「保険」も同じです。

一方で主な違いは、以下の3つです。とくに③は大きな違いといえます。

①監督省庁が違う

②根拠法が違う

③保険が営利を目的とし、不特定多数を対象に営業を行うのに対し、共済は営利が目的ではなく、組合員やその家族に最大の奉仕をすることを目的としています。

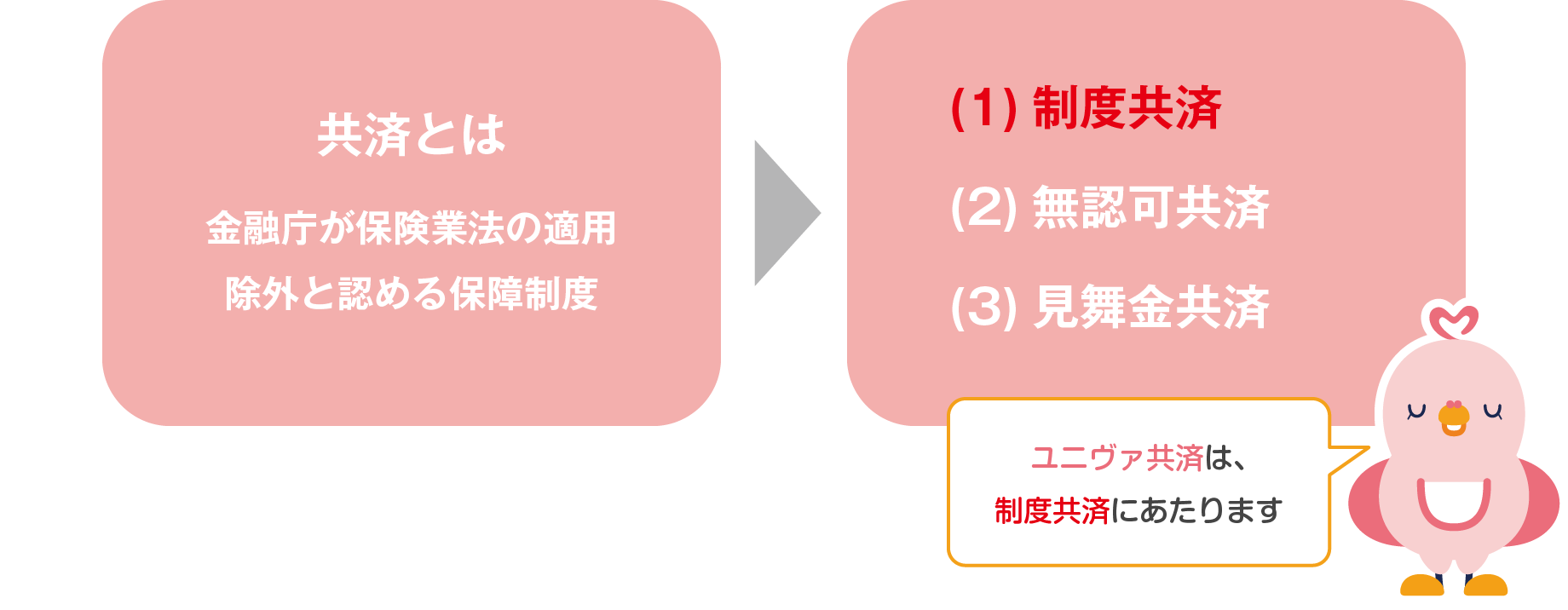

保険との違いは、上記の通りですが、共済は以下のように3つの分類に分けることができます。

保険業法以外に根拠法を持ち、管轄行政庁から認可を得た共済制度のことです。

保険業法以外の根拠法は、共済によって異なります。

ユニヴァ共済の場合は、中小企業等協同組合法が根拠法となり、東京都から認可を得ています。

区分 |

種類 |

根拠法 |

保険 |

生命保険会社 |

保険業法 |

損害保険会社 |

||

少額短期保険会社 |

||

共済 |

コープ共済 |

消費生活協同組合法 |

JA共済 |

農業協同組合法 |

|

ユニヴァ共済 |

中小企業等協同組合法 |

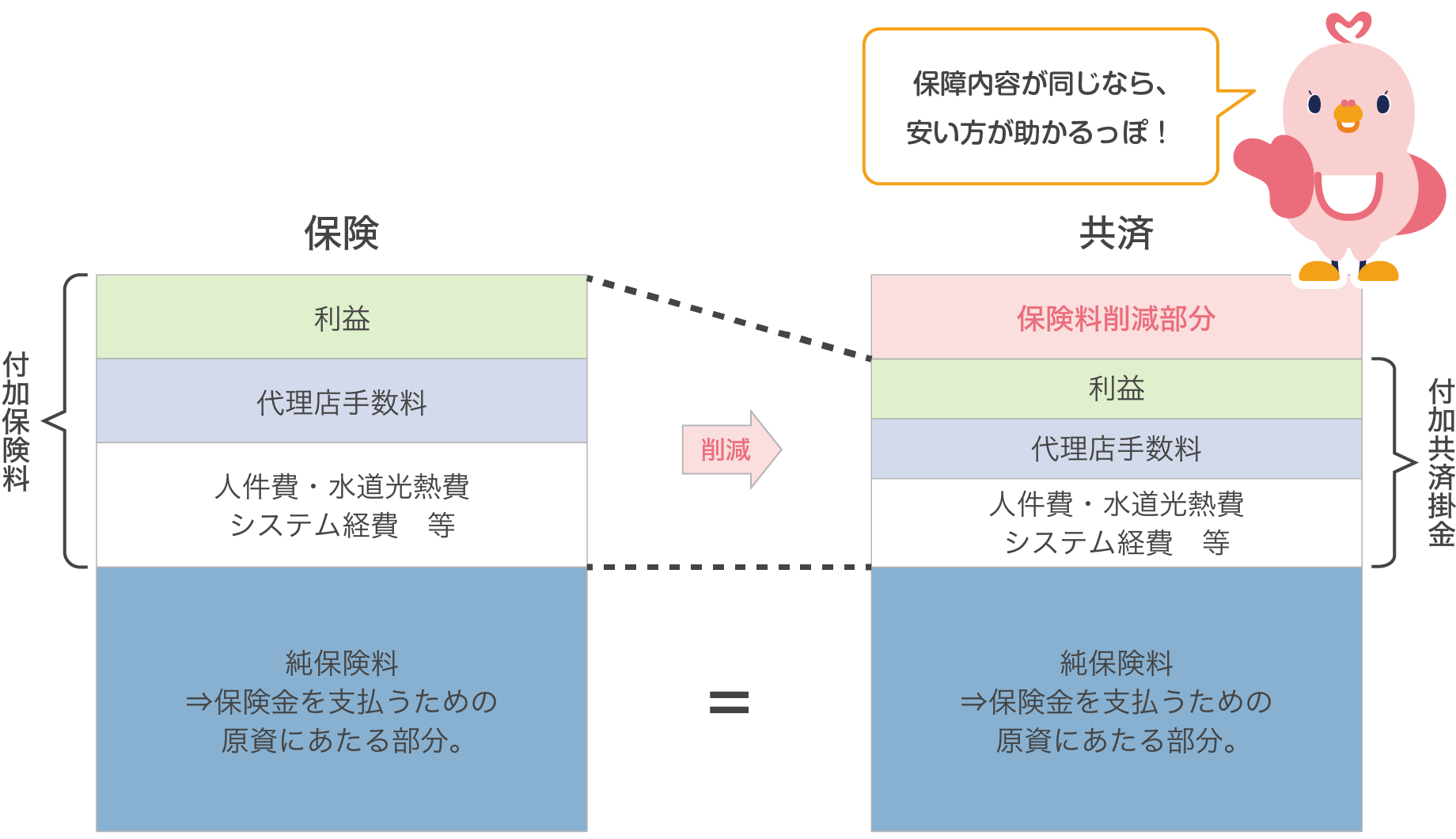

共済は保険と比較して、小規模で運営することが多く人件費等の販売管理費を削減することができますので割安な掛金で手厚い保障を実現することが可能です。

貯蓄型の保険

掛け捨て型の保険

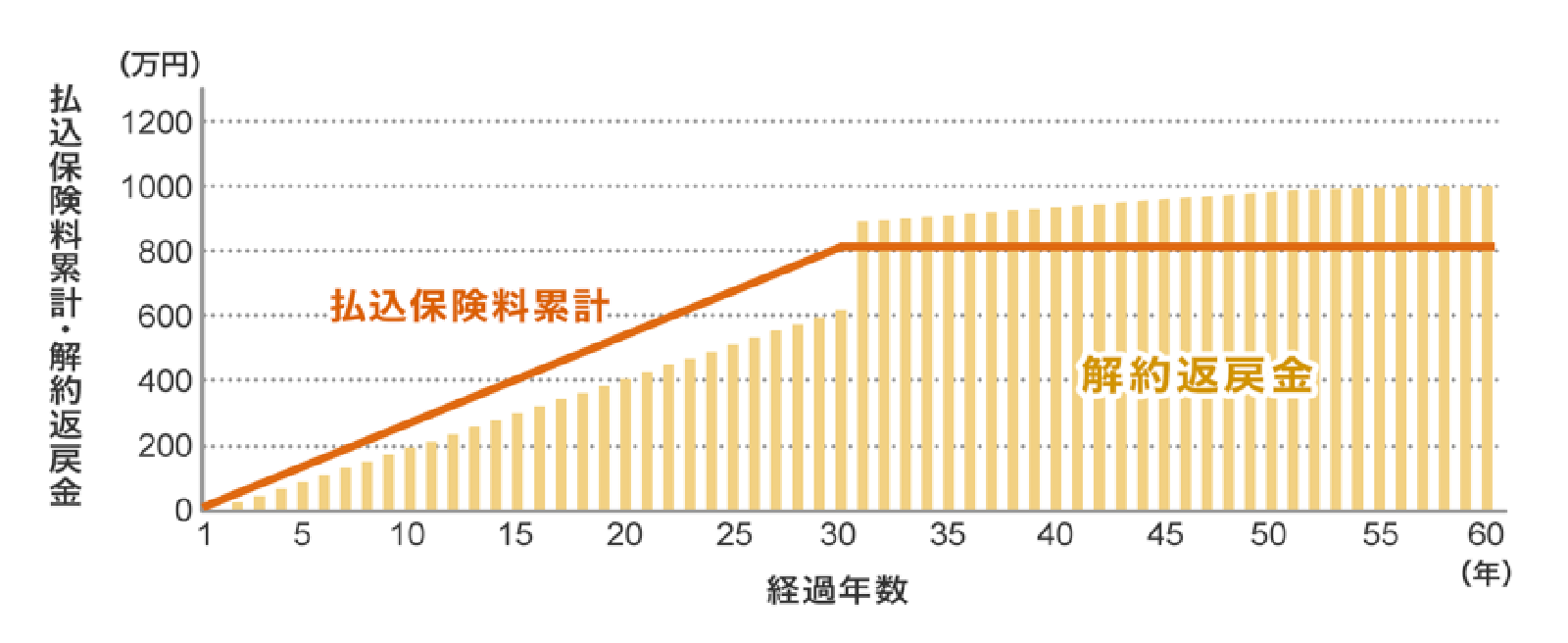

貯蓄型保険とは、万が一のときに備えながら、将来のための貯蓄ができる保険のこと

解約返戻金や満期金が少ないか、もしくは全くなく、その分保険料が抑えられている保険のこと

【代表的なもの】

低解約返戻金型終身保険

養老保険

学資保険

個人年金保険

【代表的なもの】

定期保険

共済商品全般

メリット

デメリット

払い込んだ保険料を、保険会社が運用することで、解約時に払い込んだ保険料以上の解約返戻金がもらえる

短期間で解約すると返戻金が少なく損をするケースが多い

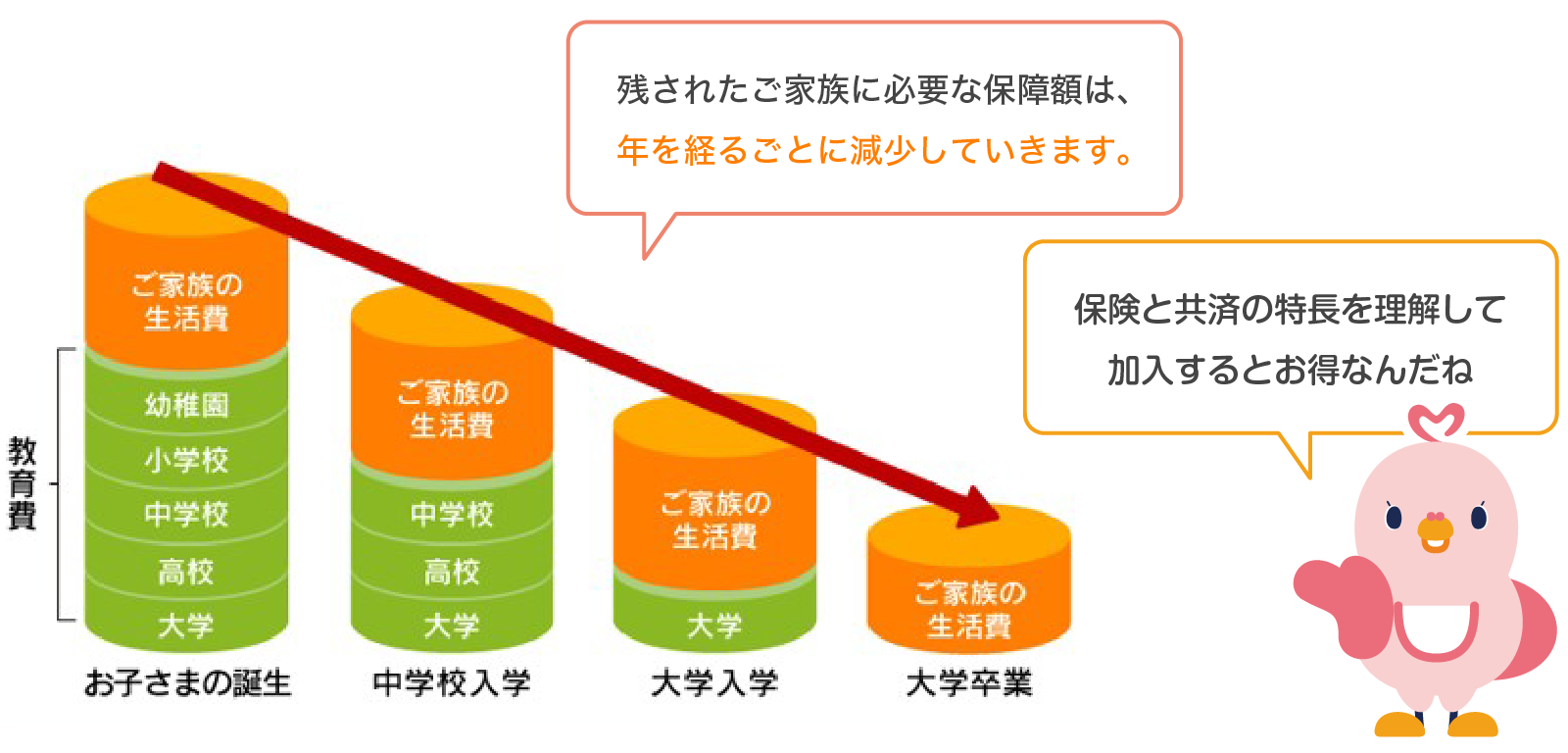

貯蓄型の保険は残しておき病気・ケガにより身内に不幸があった場合の収入保障として考えましょう。貯蓄型の保険だけで子供の養育費を担保しようとすると保険料が高額になってしまいます。

養育費等については、安価な共済で担保しましょう。

© UNIVA Mutual Aid Association. All rights reserved.